A16Z 的三亿美金与我的区块链观 | 42章经

曲凯 Nov 17, 2018 21:41

区块链这件事到底靠不靠谱,是不是泡沫?

区块链这件事到底靠不靠谱,是不是泡沫?

这个市场太鱼龙混杂,会不自觉的让一批理性的人下意识远离,那我自己做快速定性判断的方法是:

当身边靠谱的聪明人都在朝着这个方向前进的时候,非常大概率的是他们看到了一些我还没有发现的事情,而且这件事并不只是泡沫而已。

从张首晟教授的丹华资本下重注开始,到现在市场上的一线基金都在布局区块链已经不是秘密,红杉、IDG、经纬、BAI、策源、顺为、晨兴等传统股权基金都已经在这个赛道出手,其中有几家还相当的积极。

上个月底,美国的 leading VC A16Z 正式发布了自己的一个高达 3 亿美金的区块链基金,这条消息也在 VC 圈引起了不少争论。

在他们的那篇基金发布文章里,有一个类比非常有趣,他们说:

We believe that just as the last three megatrends -- mobile, social, and cloud -- intersected and reinforced each other, so will the next three megatrends -- next-gen computing devices, AI, and crypto.

我们相信新时代的三大趋势“下一代计算平台、AI 和数字货币”,会像上个时代的三大趋势“移动手机、社交和云”一样,相互交叉彼此增强。

由此可见,A16Z 已经把区块链抬高到了一个怎样的高度。

不管是红杉、IDG、经纬 还是 A16Z 的合伙人,他们信息质量、信息处理能力和在这个事情上所花费的时间肯定都远超于我,那跟着他们一起走一程,总归不会出什么大差错。

所以,我们做了区块链的课程,我也自己研究了一圈区块链,最后发现其实大多数人根本不需要去想太多玄妙的东西,区块链最主要的特性和应用就是以下三点:

第一,是去中心化的信任机制。

互联网的发展先让人们怀疑银行柜员存在的价值、然后则是怀疑银行门店存在的价值,而区块链则让人直接怀疑银行本身存在的理由。

五年前,A16Z 合伙人 Chris Dixon 说他对区块链感兴趣的原因,就是因为银行这类中心化的交易机制下,每年手续费等收益就有 5000 亿美元,而这些成本完全可以用去中心化营造信任的区块链技术来抵消。

再有,其实很多传统互联网企业的早期运营就像一个 NGO 机构,完全不盈利,就是烧钱补贴,而到了后期又像万恶的垄断机构。这样的中心化机制,就很难让企业和用户长久站在一起。

但我个人觉得,目前大多数关于去中心化的说法都是非常理想主义的。在我看来,一个成熟的商业社会一定是效率第一的,去中心化则一定是牺牲效率的,所以我认为未来更可能的模式是:

用偏中心化的方式运营,用去中心化的方式建设生态并进行利益分配

这就好像 EOS 发展到现在很多地方已经很像美国选举制度一样,运营上最终还是要追求效率的,不然就是颠覆商业本质认知了。

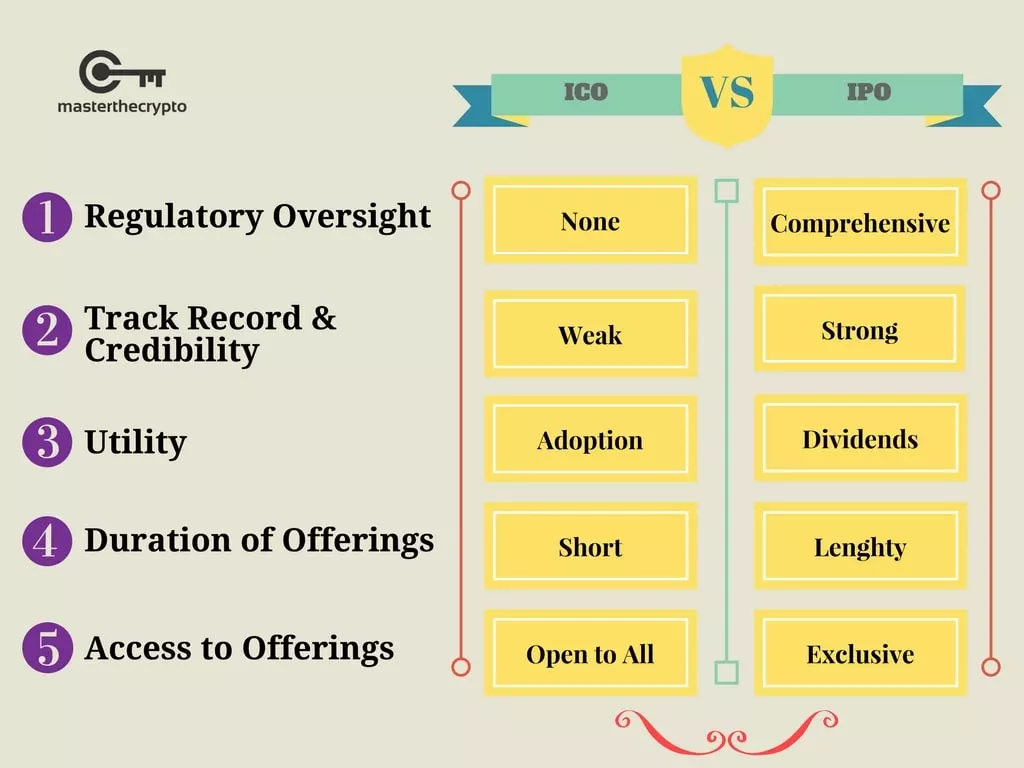

第二,ICO 模式对 IPO 的改变

如上图所示,ICO 其实可以简单理解成是一个无监管无规则的面向大众的 IPO 市场。

在这个定义下,ICO 当然有一定的价值,但我认为对个体来说,这个第二点更多也是伪命题。

如果平台无监管、项目无约束,那么一定绝大多数的公司是会价值归零,最终会消亡。而个人如果参与到 ICO 中,就好像参与了之前火过一阵的股权众筹一样,从本质上来讲都不合理。

股权投资本来就是一个讲究技巧和运气的事情,美国的很多个人投资人早就看懂了这件事,所以美国早期天使投资都是一大帮人一起合投来分摊风险。

后来,美国还有人做了一个网站叫 Angelist,本来也是做股权众筹,让个人可以通过平台投资项目,但后来也发现不靠谱,还是改成了让个人通过平台注资给优秀的投资人,成为基金的 LP。

所以我认为未来区块链投资市场更是如此,但凡是理性的散户,都应该极大化的分散投资组合,来应对 ICO 风险,但这样一来,就还不如把钱投到基金里,让专业的人做专业的事。

所以,我不赞同散户通过 ICO 或币圈二级市场来进行任何炒币行为,但我鼓励散户把钱科学的投给专业投资机构(或对某几个币种进行少量价值定投配置),我觉得这才是更理性和科学的做法。

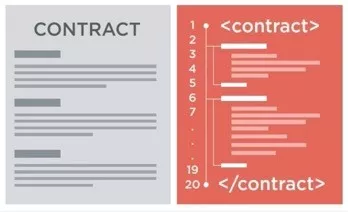

最后,说完了我并不是那么看好的前两点特性之后,其实第三点才是我最看中的区块链带来的机会,那就是智能合约下的通证经济。

简单理解,类似支付宝的运作就是一个最典型的中心化的智能合约场景,也就是如上图所示,把一套纸面合同的规则变成不可更改自动执行的代码。

而通证设计则是人们利用智能合约去设计一个机制,让相关利益方(尤其是用户)能够通过一定的行为而获得相应收益。

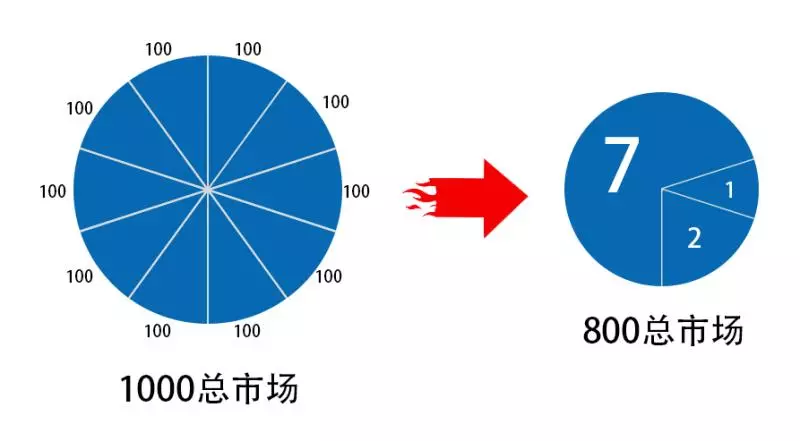

其实,在做传统股权投融资市场时,我就一直在想一个问题,那就是互联网到底有没有让这个商业社会变得更好?

我们假设左边是原来的传统市场,大家发展了很久都比较稳定的平分市场,每人 100 份,总盘子就是 1000。那这个时候互联网公司用自己的方式去让利做垄断,最终第一名占领了 70% 市场,比之前的企业赚钱多了,但相应而来的是对整个市场规则的破坏,还有对总市场交易额的缩减(当然从用户角度来说,是变得更好更便宜了)。

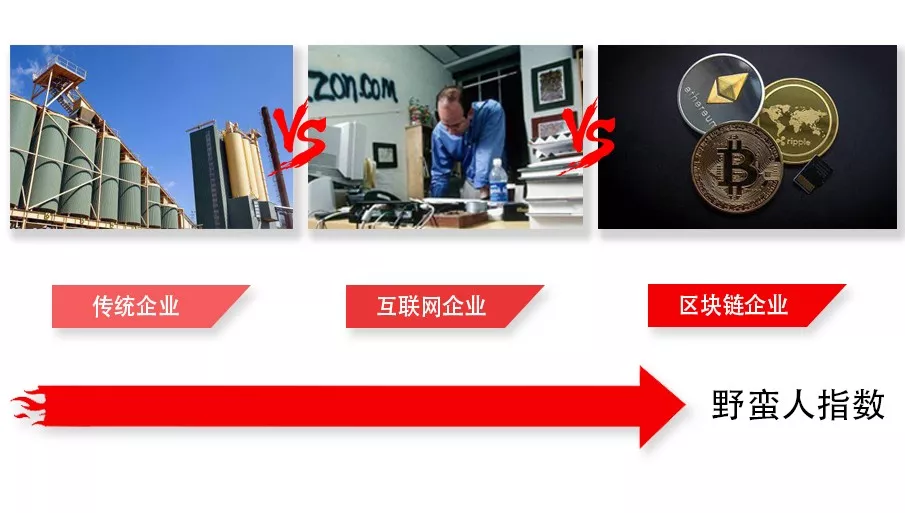

所以,对于很多传统企业的人来说,上个世纪的互联网人就是野蛮人,本来可以大家都好好赚钱,非要损人利己。

那随着互联网的发展,为了争夺市场,大家的野蛮人指数也在不断提高,很多付费产品变免费、免费产品又变补贴。

但这里有个有趣的事情,就是互联网的模式下,不管是免费还是补贴,大多时候企业是在想办法帮用户省钱,但是人们对于赚钱的敏感度是远远高于省钱的。

所以,也有人会做“工作属性”的产品,就是用户完成了哪些行为就奖励什么直接激励,但这对于用户来说,就像找了一份工作一样,诱惑还是不够极致。

直到区块链和 ICO 出现,这些破坏规则的人进场,就像上个世纪的互联网人一样,天不怕地不怕的把整个社会关系都变革了,其中最主要的就是让用户变成了股东,可以享有未来所有公司主体收益的分成。

比如最近最经典的某区块链交易所的案例,用户只要在该平台上交易就能获得代币,而拥有代币就能享有该平台每天的收入分成。

所以可以说,互联网是通过帮用户省钱来破坏规则获取用户,而区块链是通过帮用户赚钱来实现这一点,更进一步的破坏了互联网企业的规则。

而且互联网企业发展到今天,很多时候已经变成了既得利益者,要让已有的公司主动把自己到手的利润分出来给用户,是件不能想象的事情。

所以,原本的企业是股东、创始人和员工三者的利益绑定和激励关系,在区块链世界里,因为智能合约下的通证经济这件事,用户也被拉入了这个体系。

这就相当于把 KPI 也定给了用户,用实际的收益去引导用户完成对平台和公司有利的行为,而且这里的收益还不只是线性的回报,而是会让用户觉得能够有成倍的增长可能。

那这里就紧接着有一个问题,那就是发币的必要性有多高,这件事传统互联网为什么不能做?

不发币的话,最主要的问题是没有流通性,也没有买卖性,潜在的增值空间变小,不能最大程度迎合用户的赌性,所以对用户的行为调动性会弱很多。

但只要把这个机制按照一样的原则设计,也仍然能够达到比现在互联网补贴更好的结果,所以我觉得限于政策原因,不发币的应用到传统互联网模式中的通证设计会慢慢变多。

而且,发币的问题是,真正理解交易所运行机制的用户全国可能只在小几百万,这个数量不足以支撑任何真正大量级的互联网产品。

所以,至少几年内,我还是更看好有区块链思维的通证经济在传统互联网世界的应用,而不是把重点放在去中心化或 ICO 等。

比如上图,就是趣头条这款产品的一些机制设计,这里尤其要注意的是“汇率”的概念,就是趣头条把用户的收益和自身平台的收益动态结合到一起的结果。

这种革新的,对利益分配的底层变革,是非常吸引人和有趣的。我们自己也会尝试用这种方式来做更多事情,比如我们的区块链课程,其实就可以让所有上课的人都享有未来该课程收入的分成?

所以最后,如果你也觉得通证经济设计很有趣,或者希望能持续看到我们自己是如何实验这件事的,也欢迎添加下方的个人微信,一起加群讨论,持续 follow 我们的进展。

P.S. 一个我还没想通的问题:太过直接的利益驱动,会否使用户行为变形,最终难以长久?这个问题可以通过更好的通证经济设计来解决吗?

另,帮我们天使投资人友情推荐下他的公众号“光头范卫锋”。

42章经,思考事物本质

Image source: Shutterstock

.jpg)